Altersvorsorge und Langzeitreisen sind zwei Begriffe, die nicht sonderlich gut zusammen passen. Doch wenn man eine Weltreise plant oder für längere Zeit reisen möchte, muss man sich zwangsläufig früher oder später mit dem Thema auseinander setzen.

In diesem Beitrag geht es darum, wie wir persönlich in unsere Altersvorsorge investieren. Wir geben hier weder Tipps noch Ratschläge zu dem Thema Finanzen oder zum Rentensystem. Dieser Beitrag vereint alle Informationen, welche wir uns selbst angeeignet haben oder aus anderen Quellen zusammen gefasst haben. Es ist daher nicht ausgeschlossen, dass Fehler enthalten sind oder sich die Rechtslage geändert hat. Dieser Beitrag ersetzt keine fachliche Beratung, sondern spiegelt nur unsere persönliche Erfahrung wider. Kapitalanlagen bergen Risiken.

Altersvorsorge und Langzeitreisen verbinden

Wir sind seit zehn Jahren auf Weltreise und verdienen unser Geld vor allem mit Work and Travel und Saisonarbeit. Bisher haben wir in Australien, Neuseeland, Kanada und in der Schweiz gearbeitet und haben in jedem Land auch in die Rentenkasse eingezahlt. Allerdings waren wir in diesen Ländern nur für eine begrenze Zeit und wenn wir dort nicht unseren Lebensabend verbringen, können wir auch nicht von der dort eingezahlten Rente profitieren. Bei einer Langzeitreise oder einer langen Weltreise lebt man natürlich am liebsten im hier und jetzt und Finanzen sind für viele ein nerviges Thema. Trotzdem ist es wichtig sich darüber frühzeitig Gedanken zu machen.

Wie viel kostet eine Weltreise eigentlich? Hier findest du mehr Infos: Weltreise Kosten – so viel kostet eine Weltreise

Unsere Lösung – Exchange Traded Funds (ETFs)

Wir haben lange recherchiert und überlegt, wie wir uns selber eine Altersvorsorge aufbauen können und welche Möglichkeiten es gibt.

Die Abkürzung ETFs steht für „Exchange Traded Funds“. Es handelt sich dabei um Investmentfonds, welche an der Börse gehandelt werden. ETFs bilden in der Regel einen Index oder einen anderen Markt ab, indem sie eine breite Palette von Vermögenswerten beinhalten, wie z.B. Aktien, Anleihen, Rohstoffe oder Währungen.

Würde man sein Geld komplett in eine einzige Aktie stecken und dann hoffen das diese steigt, bringt dies ein großes Risiko mit sich. Daher sollte man stets versuchen sein Portfolio zu diversifizieren, indem man in eine breite Palette von Vermögenswerten investiert wird, ohne einzelne Aktien oder Anleihen auszuwählen.

Mit dem Erwerb eines Anteils des MSCI World ETF investiert man in rund 1600 verschiedene Aktien. Somit ist das Risiko große Verluste zu machen relativ gering, dafür wird man aber kurzfristig auch keine riesigen Gewinne erzielen können. Bei einer Anlagedauer von mindestens 20 Jahren lohnt sich das dennoch sehr und man kann zudem auch vom Zinseszins Effekt profitieren und lässt sein Geld sozusagen für sich arbeiten.

Zinseszinseseffekt

Um den Zinseszinseffekt zu verstehen nehmen wir an, dass eine Person 1.000€ in eine Anlage mit einem Zinssatz von 5% pro Jahr investiert. Am Ende des ersten Jahres hat die Person 1.050€ (1000€ Kapital plus 50€ Zinsen). Wenn der Zinssatz unverändert bleibt und die Person die 1.050 Euro für das nächste Jahr investiert, verdient sie weitere 52,50€ Zinsen, was zu einem neuen Kapital von 1.102,50€ führt.

Im zweiten Jahr verdient die Person also nicht nur Zinsen auf ihr ursprüngliches Kapital, sondern auch auf die im ersten Jahr verdienten Zinsen. Dieser zusätzliche Zins auf die Zinsen führt dazu, dass das Kapital schneller wächst, als es ohne den Zinseszinseffekt der Fall wäre.

Je länger das Geld in einer solchen Anlage bleibt, desto größer wird der Effekt des Zinseszinses. Außerdem geht man von einem weltweiten Wirtschaftswachstum aus und somit würde auch unser Vermögen steigen, wenn wir es bspw. in einen MSCI World investieren.

Online Broker

Um beim Aktienhandel mitmischen zu können benötigt man einen Makler, auch „Broker“ genannt. Ein Online-Broker für ETFs ist ein Unternehmen, das Anlegern den Kauf und Verkauf von Exchange Traded Funds über das Internet ermöglicht. Im Gegensatz zu traditionellen Brokerage-Unternehmen, die oft hohe Gebühren für den Handel mit Aktien und Fonds erheben, bieten Online-Broker in der Regel günstigere Handelsgebühren und ermöglichen Anlegern den einfachen Zugang zu einer Vielzahl von ETFs.

In Deutschland gibt es viele verschiedene Online Broker, wir haben uns davon mal zwei genauer angesehen.

Trade Republic

Trade RepublicTrade Republic* ist ein junger Online-Broker, über den User mittels App oder Webanwendung auf dem Smartphone traden können. Man kann Wertpapiere bereits für 1€ online handeln, aktiv investieren und auch aus einer breiten Palette an kostenlosen ETF-Sparplänen profitieren. Das Trade Republic Konto kann auch als vollwertiges Girokonto genutzt werden. Mit der Trade Republic Karte kann man bequem Zahlungen und Geldabhebungen im In- und Ausland abwickeln. Daher ist die Karte für uns auch auf Reisen sehr wichtig und es gibt sogar 1% Cashback auf alle Zahlungen, was sich mit der Zeit wirklich summiert.wählen.

Trade Republic* bietet die Möglichkeit, mobil und sicher mehr als 11.500 Aktien und ETFs zu handeln. Neuerdings auch in über 50 Cryptos- und Sparpläne. Es fällt lediglich eine Fremdkostenpauschale von 1€ pro Handelsgeschäft für die Abwicklung an, unabhängig von der Ordergröße. Die App von Trade Republic bietet die mobile Depoteröffnung, einfache Such- und Filterfunktionen, eine personalisierte Timeline sowie lange Handelszeiten von 7.30 bis 23 Uhr. Trade Republic ist eine in Deutschland lizenzierte Bundesbank und BaFin beaufsichtigtes Wertpapierinstitut und kooperiert mit renommierten Partnern wie der HSBC und der SolarisBank. Zum anderen ermöglicht Trade Republic auch die bequeme Einzahlung per Kredit- und Debitkarte sowie Apple- oder Google Pay in der App.

Scalable Capital

Scalable CapitalScalable CapitalScalable CapitalScalable CapitalScalable Capital* ist eine führende digitale Investmentplattform in Europa welche eine einfache und günstige Geldanlage ermöglicht. Mit dem Scalable Broker können Aktien, ETFs, Fonds und Derivate eigenständig gehandelt werden. Über die digitale Vermögensverwaltung kann Geld professionell und ohne große Zeitaufwendung angelegt werden. Scalable Capital wurde im Jahr 2014 gegründet und ist heute bereits in Deutschland, Großbritannien, Frankreich, Spanien, Niederlande und Österreich aktiv. Das von der BaFin und Bundesbank beaufsichtigte Wertpapierinstitut hat mehr als 10 Milliarden Euro auf seiner Plattform.

Bei Scalable Capital Scalable Capital erhält man ein gebührenfreies Depot mit einzeln abgerechneten Trades (FREE Broker) oder einer Flatrate mit unbegrenzter Anzahl an Trades und ETF-Sparplänen (PRIME und PRIME+ Broker).

FREE Broker

- Aktien, ETFs, Fonds, Derivate und Krypto für ab 0,99€ pro Trade handeln

- Alle PRIME ETFs von Invesco, iShares & Xtrackers gebührenfrei handeln ab 250€

- Alle ETF-, Aktien- und Krypto-Sparpläne gebührenfrei

- 2 % p.a. Zinsen auf Guthaben bis 100.000 € erhalten

PRIME+ Broker

-

-

- 4,99€ Trading-Flatrate (monatliche Zahlungsweise, taglich kündbar), keine weiteren Gebühren

- 2% p.a. Zinsen auf unbegrenztes Guthaben

- nur 0,69% Spread auf Crypto-Anlagen

- Alle ETF-, Aktien- und Krypto-Sparpläne gebührenfrei

- Kein Mindestordervolumen

-

Unsere Anlage

Wir persönlich haben uns für ein Depot bei TradeRepublicTrade Trade Republic* entschieden, da es zu diesem Zeitpunkt einen attraktiven Bonus für die Erstanmeldung gab. Gegen ein Depot bei Scalable Capital spricht auch nichts, denn im Großen und Ganzen ähneln sich beide Angebote sehr.

Da wir in einen Sparplan investieren möchten sind für uns die niedrigen Gebühren von Trade Republic vorteilhaft. Bei Scalable Capital lohnen sich vor allem die PRIME+ Angebote wenn man von der Trading Flatrate Gebrauch machen möchte. Bei TradeRepublic kostet im Gegensatz jeder einzelne Handel 1€, die Sparpläne sind hier aber komplett kostenlos. Vor allem die 2% Zinsen aufs Tagesgeld, sowie die Trade Republic Karte, mit welcher wir auf Reisen günstig bezahlen und Geld abheben können, haben uns zugesagt. Allerdings verändern sich die Konditionen und Angebote stetig, daher lohnt sich immer mal wieder zu vergleichen.

Was ist ein Sparplan?

Ein Sparplan ist eine wiederkehrende Summe, die man regelmäßig (z.B. wöchentlich oder monatlich) zurücklegt und investiert. Wenn man ihn einmal einstellt läuft er automatisch weiter und man muss sich sozusagen um nichts mehr kümmern. Auch der aktuelle Kurs ist dann nicht so wichtig, da man durch die regelmäßigen Sparbeträge langfristig den Durchschnittskurs bekommt. So investieren wir automatisch jeden Monat in unsere ausgewählten ETFs ohne Mehraufwand für einen langfristigen Vermögensaufbau.

Diversifiziertes Depot

Wir persönlich setzen auf ein diversifiziertes Depot und haben uns daher für folgende zwei ETFs entschieden:

- Core MSCI WORLD USD (Acc)

- MSCI Emerging Markets USD (Acc)

Diese legen wir im 70/30 Prinzip an, also 70% unserer Einzahlungen gehen in den MSCI World und 30% in den MSCI Emerging Markets.

Der MSCI World ist ein Aktienindex, welcher die Wertentwicklung von Unternehmen aus 23 Industrieländern abbildet. Dieser Index umfasst mehr als 1.600 Unternehmen aus den USA, Kanada, Europa, Australien, Neuseeland und Japan. Er deckt eine breite Palette von Branchen ab, darunter Technologie, Gesundheitswesen, Finanzen, Energie und Konsumgüter.

Der MSCI EM ist ein Aktienindex, welcher die Wertentwicklung von Unternehmen aus Schwellenländern abbildet. Dieser Index umfasst mehr als 1.400 Unternehmen aus 27 Schwellenländern, darunter China, Indien, Brasilien, Russland, Südkorea, Taiwan und Südafrika. Er deckt eine breite Palette von Branchen ab, ähnlich wie der MSCI World, jedoch liegt der Fokus auf Schwellenländern.

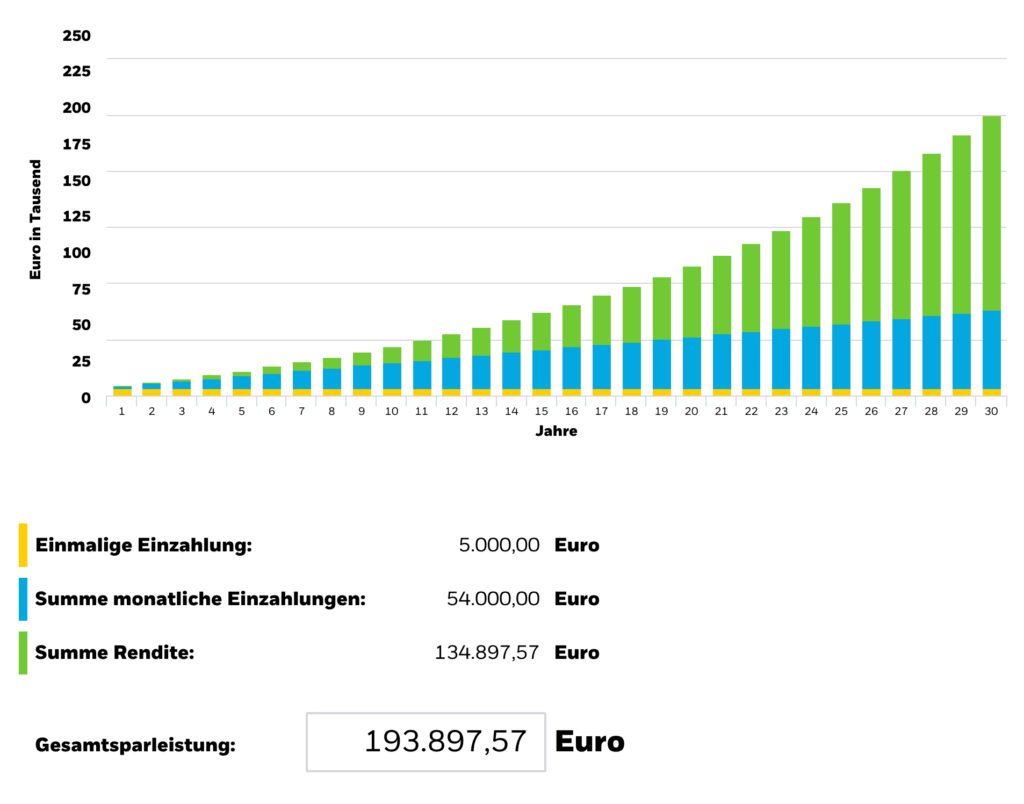

Sparplanrechner

Mit dem Sparplanrechner von iShares kann man sich seine voraussichtliche Rendite und Gesamtsparleistung errechnen lassen.

Bei diesem Beispiel gehen wir davon aus, dass wir 5000€ an Startkapital haben und diese auf einen Schlag in den MSCI World investieren. Danach zahlen wir monatlich 150€ in einen Sparplan ein.

Wir planen mit einer Mindestlaufzeit von 30 Jahren und können nun im Sparplanrechner sehen, wie viel Geld wir nach der Laufzeit theoretisch im Depot haben sollten. Dabei muss man natürlich bedenken, dass dies nur ein Richtwert ist und man nicht mit einem stetigen Wachstum rechnen kann. Aber ein guter Anhaltspunkt ist dies allemal.

Der Sparplanrechner verwendet für den MSCI World eine jährliche Wertentwicklung von 6,52%. Diese schwankt jedes Jahr und kann zudem auch mal ins Minus fallen, wie zum Beispiel bei der Finanzkrise 2008 oder während der Pandemie 2020. Solche Zeiten sind nicht vorauszusagen und können jederzeit eintreten. Allerdings ist ein solcher Zeitpunkt dann wiederum ideal um in den Markt einzusteigen oder um Aktien nachzukaufen.

Nach 30 Jahren Anlagedauer können wir also theoretisch rund 193.000€ erwarten, wovon wir insgesamt 59.000€ selbst eingezahlt haben. Möchten wir uns dieses Kapital nun stetig als monatliche Rente auszahlen, fallen Steuern an. Daher zahlen wir natürlich nicht alles aufeinmal aus, sondern Stück für Stück, so dass der verbleibende Betrag noch weiter am Markt arbeiten kann.

Laut den Berechnungen könnten wir uns also monatlich 1212€ auszahlen- und das für die nächsten 20 Jahre. Mit dem Sparplanrechner kann man jetzt noch ein bisschen herumprobieren und schauen wie sich der Wert verändert, wenn man mehr oder weniger einzahlt und auch die Anlagedauer verändert.

Tagesgeldkonto

Seit neuestem bieten viele Online Broker auch die Tagesgeld Funktion an. Das Tagesgeld ist eine weitere Form der Geldanlage, bei welcher das Geld auf einem Tagesgeldkonto bei einer Bank oder einem Finanzinstitut geparkt wird und man dafür Zinsen erhält. So kann man nicht investiertes Vermögen auch nochmal für sich arbeiten lassen. Im Gegensatz zu festverzinslichen Anlagen wie Anleihen oder Festgeld kann jederzeit auf das Geld zugegriffen werden.

Bei Trade Republic* erhält man derzeit zum Beispiel 2% Zinsen auf sein Verrechungskonto ohne Guthabengrenze.

Bei Scalable CapitalScalable Capital* sind es derzeit auch 2% Zinsen auf das Verrechnungskonto, bis bis zu einem Guthaben von 100.000€ im Free Broker und unbegrenzt mit dem Prime+ Broker.

Einlagensicherung

Viele fragen sich nun sicherlich auch ob es sicher ist sein Geld einem Online-Broker zu überlassen. Dazu gibt es in Deutschland die Einlagensicherung.

Die Entschädigungseinrichtung deutscher Banken (EdB) ist eine gesetzliche Einrichtung, welche von allen deutschen Banken und Sparkassen getragen wird. Die EdB sichert Einlagen bis zu einer Höhe von 100.000€ pro Kunde ab. Im Falle einer Bankeninsolvenz wird die EdB die Einlagen innerhalb von sieben Tagen zurückerstatten.

Es ist wichtig zu beachten, dass nicht alle Banken automatisch in der Einlagensicherung des Bundesverbands deutscher Banken und der EdB versichert sind. Nur Banken, die in der Bundesrepublik Deutschland zugelassen sind und Mitglieder des Einlagensicherungsfonds des Bundesverbands deutscher Banken oder der EdB sind, können Kundeneinlagen durch diese Systeme absichern.

Steuern

Das Thema Steuern könnte locker nochmal einen gesamten Beitrag füllen, daher kratzen wir es hier nur kurz an.

Insgesamt fallen auf die Erträge bei ETFs zwischen 26,375% und 27,99% Steuern an. Diese ergeben sich aus der Kapitalertragsteuer von 25% sowie 1,375% Solidaritätszusschlag und evenutell Kirchensteuer. Die Steuerlast lässt sich mit der Nutzung des Sparerpauschbetrages verringern, welcher sich derzeit bei 1000€ jährlich beläuft. Daher zahlt man vor allem in der Anfangszeit mit einem kleinen Guthaben wahrscheinlich noch keine Steuer.

Die angesparte Summe wird am Ende der Laufzeit mit einem Entnahmeplan schrittweise ausgezahlt. So muss man nicht die gesamte Summe auf einen Schlag versteuern und profitiert während der Auszahlungsphase noch von der erwirtschafteten Rendite.

Fazit zur der Altersvorsorge bei Langzeitreisen

Wir zahlen nun seit knapp drei Jahren in unseren Sparplan ein und haben bisher einen Gewinn von rund 30% erwirtschaftet. Dieser liegt weit über den durchschnittlichen 7%, aber die letzten Jahre waren überdurchschnittlich profitabel am Aktienmarkt. In den nächsten Jahren könnte es genauso gut auch mal ein paar Schwankungen geben. Außerdem erhalten wir derzeit noch 2% Zinsen auf unser Verrechnungskonto, was uns auch nochmal einen kleinen Betrag oben drauf beschert.

Möchte man ein größeres Risiko eingehen, kann neben den ETFs auch noch in viele andere Aktien, ETFs, Fonds, Derivate oder sogar Krypto investiert werden.

Ob dies der richtige Weg ist, während einer Langzeitreise bzw einer langen Weltreise, für die Altersvorsorge zu investieren möchten und können wir nicht beurteilen. Am Ende musst du selbst entscheiden, was sich für dich richtig anfühlt und welches Risiko du eingeben möchtest.

Risiko Haftungsausschluss: Kapitalanlagen bergen Risiken.

Kapitalanlagen bergen Risiken. Der Wert Ihrer Anlage kann sowohl steigen als auch fallen, und es gibt keine Garantie dafür, dass Sie den investierten Betrag zurückerhalten. Die vergangene Performance ist kein Indikator für zukünftige Ergebnisse. Bevor Sie eine Anlage tätigen, sollten Sie sich über die damit verbundenen Risiken bewusst sein und gegebenenfalls unabhängigen Rat einholen. Weder der Anbieter noch der Vermittler der Anlage haften für Verluste, die sich aus einer Anlage ergeben.

Es ist wichtig zu betonen, dass dieser Haftungsausschluss je nach Art der Kapitalanlage und des Anbieters dieser Haftungsausschluss variieren kann, und Anleger sollten die spezifischen Bedingungen und Risiken der von ihnen in Betracht gezogenen Anlage sorgfältig prüfen, bevor sie eine Entscheidung treffen.